Si vous avez contracté des prêts d'études fédéraux pour financer vos études (comme je l'ai fait) et que vous avez Services de prêt éducatif aux Grands Lacs, Inc. En tant que prestataire de services de prêt, vous devez déterminer votre position par rapport à vos prêts et connaître vos options de remboursement. Ceci est essentiel si vous voulez mettre votre meilleur pied «financier» et contrôler vos prêts étudiants.

Voici ce que vous devez savoir pour gérer vos prêts étudiants des Grands Lacs.

1. Qu'est-ce que les Grands Lacs?

Le ministère de l'Éducation des États-Unis est votre prêteur, mais neuf organisations / sociétés de gestion des prêts sont chargées du service des prêts fédéraux, qui sont chargées d'aider le gouvernement à gérer la facturation et les autres services liés à votre prêt.

Great Lakes est l’un des plus importants centres de gestion de prêts aux étudiants fédéraux et son siège social est situé à Madison, dans le Wisconsin. Il s’agit d’une organisation à but non lucratif, active dans le secteur des prêts depuis 1967. Great Lakes est fier de «faire ce qui est juste».

En plus d’aider des millions d’étudiants à gérer leurs emprunts, Great Lakes a «investi jusqu’à présent près de millions de dollars XN en subventions pour nos communautés», selon les faits rapides il est disponible en ligne.

Vous pouvez avoir plus d'un agent de prêt si vous avez plusieurs prêts. Pour confirmer, vérifiez auprès du Système national de données sur les prêts aux étudiants.

2. Que devez-vous faire pour gérer vos prêts sur les Grands Lacs?

Si vous n'avez pas encore configuré de compte en ligne avec Great Lakes, vous devez en créer un immédiatement.

Le processus est facile lorsque vous utilisez sa plate-forme en ligne MyGreatLakes. Pour s'inscrire pour accéder au compte, fournissez les informations requises, y compris votre numéro de sécurité sociale et votre date de naissance.

Vous pouvez également créer un compte à l'aide de l'application mobile Android ou iOs de Great Lakes. Mais les critiques de l'application sur les deux Google Play et App Store sont mixtes: étoiles 3.9 pour Android et étoiles 3 pour iOS en janvier 2020.

Une fois que vous avez créé un compte, ou si vous avez déjà un compte en ligne, vous pouvez vous identifier pour gérer votre compte.

Le portail en ligne de Great Lakes vous offre tous les outils dont vous avez besoin pour examiner et gérer votre compte, notamment:

- Obtenir des soldes de prêt;

- Faire vos paiements;

- Déterminer vos options de remboursement; et

- Mise à jour de vos informations personnelles.

Vous pouvez également trouver d’autres astuces et ressources utiles à Centre de connaissances.

3. Et si vous avez une question et devez contacter Great Lakes?

Vous pouvez téléphoner, envoyer un courriel, envoyer un courrier ou télécopier Great Lakes.

- Téléphone - Votre numéro de sécurité sociale ou numéro de compte Great Lakes est requis.

| Gratuit | (800) 236-4300 Lun-ven: 7: 00 AM à 9: 00 PM (CT) |

| International | (608) 246-1700 Lun-ven: 7: 00 AM à 9: 00 PM (CT) |

| ATS # | Composez le 711 - Assistance pour les appelants malentendants et malentendants Lun-ven: 7: 00 AM à 9: 00 PM (CT) |

- Email: Envoyer un email sécurisé via le formulaire en ligne de Great Lakes. Vous aurez besoin de votre identifiant Great Lakes ou des quatre derniers chiffres de votre numéro de sécurité sociale.

- Fax

| Gratuit | (800) 375-5288 |

| International | (608) 246-1608 |

- Courrier

| Paiements | Connexion pour trouver des informations relatives à votre prêt. |

| Correspondance générale seulement | Grands Lacs BP 7860 Madison, WI 53707-7860 |

4. Et si vous avez un problème avec les Grands Lacs?

Bien que les Grands Lacs soient l'un des plus grands gestionnaires de prêts, ce n'est pas sans problèmes. En janvier 2020, Affaires de consommation affiche 207 avis et plaintes de consommateurs, les Grands Lacs ne méritant qu'une seule étoile.

Dans le Rapport du Bureau de la protection financière des consommateurs émis en octobre 2019, Great Lakes se classait au quatrième rang des plaintes fédérales pour prêts étudiants (184) pour les 12 mois commençant le 1er septembre 2018 et se terminant le 31 août 2019.

En outre, un psychologue de l’Université de Floride, à qui l’on a refusé la remise de dette publique, a déposé une plainte contre Great Lakes en Octobre 2017.

Aussi, en juillet 2015, un recours collectif a été déposé contre Great Lakes pour avoir prétendument gonflé à tort les soldes du principal de nombreux emprunteurs et leur avoir facturé des intérêts illégaux.

Alors, que devriez-vous faire si vous avez des questions, des préoccupations ou des problèmes avec vos prêts sur les Grands Lacs?

Contact Grands Lacs tout de suite par téléphone, email et / ou courrier / fax (voir liste de contacts ci-dessus).

Si Great Lakes ne peut pas ou ne résout pas votre problème, ou si vous êtes en désaccord avec Great Lakes, contactez le Groupe fédéral de médiateurs de l'aide financière aux étudiants. Vous pouvez également déposer une plainte auprès de Federal Student Aid et / ou Consumer Bureau de protection financière.

À tout moment, cela vous aidera si vous avez identifié le nature de votre problème de prêt et ont documenté tous les détails, y compris les notes des conversations téléphoniques, l'identité des représentants de Great Lakes, etc.

5. Quelle est la meilleure façon de traiter efficacement avec les Grands Lacs?

Le ministère de l’éducation a fourni plusieurs astuces sur ceci, y compris garder des notes soignées des conversations, en assurer le suivi après une conversation, conserver des copies de la correspondance et des réponses envoyées par courrier, envoyer des lettres par courrier certifié, etc.

6. Quels sont les moyens de paiement?

Vous pouvez effectuer vos paiements dans les Grands Lacs en plusieurs façons, y compris Auto Pay et par courrier. Avant de continuer, sachez que vous pouvez choisir une date de paiement qui vous convient le mieux.

- Si vous choisissez Paiement automatique, vos paiements de prêt seront automatiquement déduits de votre compte courant ou de votre compte épargne à une date précise chaque mois, même si votre échéance tombe un week-end ou un jour férié. Mais tu vas sauvez 0.25% en utilisant cette méthode. Pour éviter de manquer un paiement, veillez à envoyer un paiement en utilisant d'autres méthodes jusqu'à ce que Great Lakes confirme que vous êtes configuré pour le paiement automatique. Inscrivez-vous pour payer automatiquement ici.

- Payer en ligne est l'option la plus flexible car elle vous permet d'effectuer des paiements supplémentaires sur des prêts individuels. Assurez-vous de planifier votre paiement pour un jour ouvrable, même si votre paiement tombe un week-end. S'identifier ici payer en ligne.

- Payer par Mobile App, téléchargez simplement le iOS or Android et connectez-vous pour effectuer ou planifier un paiement et afficher les détails de vos prêts. Vous recevrez des notifications sur les dates d'échéance et les paiements que vous avez effectués.

- Vous pouvez aussi vous Payer par téléphone 24 / 7 utilisant le système téléphonique automatisé (voir les informations de contact ci-dessus). Si vous préférez, vous pouvez parler à un représentant des Grands Lacs pendant ses heures normales de bureau. Vous aurez besoin de votre numéro de compte 10 ou de votre compte Great Lakes pour payer par téléphone.

- Si vous préférez envoyer votre paiement par mail, veillez à envoyer une insertion de paiement à partir de votre relevé de facturation et à inclure votre numéro de référence de paiement sur votre chèque. Votre adresse de paiement est unique pour votre situation spécifique, alors vous identifier pour votre adresse de paiement. Votre paiement doit être envoyé par la poste au moins 5-7 jours ouvrables avant votre date d'échéance afin de garantir sa réception avant la date d'échéance.

Lorsque Great Lakes reçoit un paiement, celui-ci s’applique d’abord aux intérêts en souffrance et aux frais de retard, le cas échéant, puis au solde du capital.

7. Devez-vous faire des paiements excédentaires?

Si vous avez de l'argent en plus, la réponse est définitivement OUI. Cela vous aidera à rembourser vos prêts plus rapidement et à économiser de l’argent.

Quel que soit le mode de paiement choisi, vous avez la possibilité de faire des paiements excédentaires.

Les paiements excédentaires sont appliqué automatiquement comme suit:

- Tout d'abord, vers les intérêts courus depuis votre dernier paiement.

- Ensuite, vers le principal du prêt (vers le prêt avec le taux d’intérêt le plus élevé si vous avez plusieurs prêts sur les Grands Lacs). L'avertissement: Cependant, si vous êtes à l'école, grâce ou en différé, les paiements excédentaires seront appliqués au prêt non subventionné avec le taux d'intérêt le plus élevé, après le paiement des intérêts impayés de tous les prêts.

8. Comment vous assurez-vous que Great Lakes affecte correctement votre paiement excédentaire?

Great Lakes appliquera automatiquement vos paiements excédentaires comme décrit ci-dessus. Si vous souhaitez que Great Lakes cible des prêts spécifiques, que vous ayez des paiements uniques ou récurrents, connectez-vous simplement et définir votre préférence de paiement excédentaire.

Pour un maximum de bénéfices, vous devez cibler les paiements excédentaires sur des prêts non subventionnés, des prêts avec des soldes élevés ou des prêts avec des taux d'intérêt plus élevés - selon ce qui vous permettra d'économiser plus d'argent à long terme.

Vous pouvez toujours changer vos préférences. De plus, si vous effectuez votre paiement en ligne, vous pouvez remplacer une préférence existante par une préférence unique.

Great Lakes vous alertera si votre préférence n'est plus viable - par exemple, lorsqu'un prêt est remboursé en totalité ou transféré.

9. Quelles sont vos options de remboursement?

Bien que vous versiez vos paiements à Great Lakes, c’est le ministère de l’Éducation qui fournit le options de remboursement. Vos options peuvent varier selon le type de prêt que vous avez.

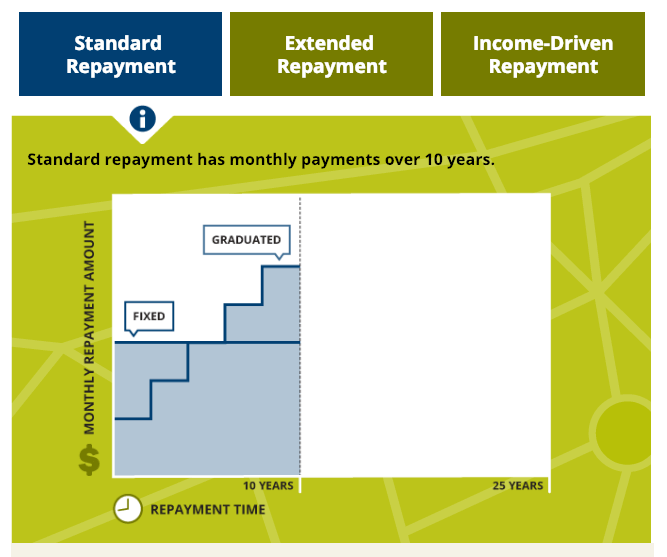

Voici les remboursement standard options:

- Plan de remboursement standard: Ce plan vous permet d’économiser le plus d’argent car il vous permet de rembourser votre prêt le plus rapidement possible - dans les années 10 si vous avez des prêts non consolidés, et dans les années 10-30 si vous avez des prêts consolidés. Cependant, puisque les paiements mensuels fixes sont plus élevés, il est pas une option viable pour les emprunteurs qui cherchent PSLF. Au fait, ce sera votre option par défaut si vous ne choisissez pas de plan de remboursement.

- Plan de remboursement progressif: Avec ce plan, vous commencerez avec des paiements mensuels bas qui augmenteront tous les deux ans. Vous remboursez votre emprunt dans les années 10 si vous avez des prêts non consolidés et dans les années 10-30 si vous avez des prêts consolidés. Ce plan peut convenir aux emprunteurs dont le revenu actuel est faible, mais s’attend à une augmentation avec le temps. C'est généralement pas une option pour ceux qui cherchent PSLF.

- Plan de remboursement fixe étenduSi vous devez réduire vos paiements mensuels, ce plan vous offre la possibilité d’allonger votre période de paiement jusqu’à 25. Vous aurez un paiement mensuel fixe. Pour être admissible, le montant de votre emprunt en cours doit être supérieur à 30,000 $. Ce plan est pas une option pour ceux qui cherchent PSLF.

- Plan de remboursement progressif étendu: Ce plan vous offre également la possibilité d’allonger votre délai de paiement jusqu’à 25, mais vos versements mensuels moins élevés augmentent avec le temps. Pour être admissible, le montant de votre emprunt en cours doit être supérieur à 30,000 $. Ce plan est pas une option pour ceux qui cherchent PSLF.

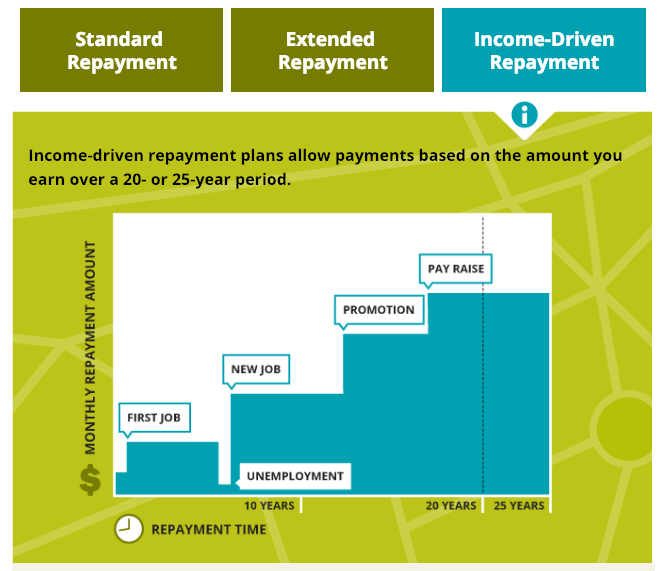

Si votre revenu est inférieur à votre dette, vous avez le choix entre quatre options. plans de remboursement axés sur le revenu (IDR). Vos paiements seraient basés sur un pourcentage de votre revenu discrétionnaire. Le pourcentage varie en fonction du plan. Les paiements pour les quatre plans IDR sont recalculés chaque année et sont basés sur votre revenu et la taille de la famille mis à jour. Vous devez donc mettre à jour votre revenu et la taille de votre famille chaque année (même s'il n'y a pas de changement). Les plans IDR sont bonnes options pour ceux qui cherchent PSLF, qui annule le solde des prêts directs après que les emprunteurs ont effectué des paiements mensuels éligibles 120 dans le cadre d’un plan de remboursement éligible tout en travaillant à temps plein pour un employeur éligible.

- Régime de remboursement sensible au revenu révisé selon le programme de remboursement à la source: Vos paiements mensuels correspondent généralement à 10% de votre revenu discrétionnaire. Si vous n'avez pas remboursé intégralement vos prêts de premier cycle après les années 20, ou vos prêts d'études supérieures ou d'études professionnelles après les années 25, le solde restant sera pardonné, mais vous devrez peut-être payer des impôts sur le montant remis.

- Pay As You Earn Plan de remboursement (PAYE): Vos paiements mensuels correspondront à 10% du revenu discrétionnaire, sans excéder ce que vous auriez payé en vertu du plan de remboursement standard de 10. Si vous n'avez pas remboursé intégralement votre prêt après plusieurs années 20, le solde restant sera pardonné, mais vous devrez peut-être payer des impôts sur le montant remis.

- Remboursement basé sur le revenu (IBR): Le pourcentage dépend de si vous êtes considéré comme un nouvel emprunteur à compter de juillet 1, 2014 ou non. Si vous êtes un «nouvel emprunteur», vos paiements mensuels correspondent généralement à 10% de votre revenu discrétionnaire. Si vous ne l'êtes pas, vos paiements mensuels correspondront à 15% de votre revenu discrétionnaire. Si vous n'avez pas remboursé intégralement votre prêt après plusieurs années 20 ou 25 (selon le moment où vous avez reçu le prêt), le solde restant sera pardonné, mais vous devrez peut-être payer des impôts sur le montant remis.

- Remboursement en fonction du revenu (ICR)): Vos paiements mensuels correspondront au 20% de votre revenu discrétionnaire ou au montant que vous verseriez avec un plan de remboursement fixe au cours des années 12. Si vous n'avez pas remboursé intégralement votre prêt après plusieurs années 25, le solde restant sera annulé, mais vous devrez peut-être payer des impôts sur le montant annulé.

Si l’un des plans IDR rendra votre dette de prêt étudiant plus gérable, vous pouvez:

- Appliquer au ministère de l'éducation à StudentLoans.gov pour vous inscrire et pour mettre à jour votre revenu et la taille de votre famille, une fois par an.

- Si vous préférez, vous pouvez connectez-vous à votre compte mygreatlakes.org et comparer / sélectionner des plans à Options de remboursement, après quoi vous serez lié à StudentLoans.gov.

- Une autre option est de soumettre un demande de papier aux Grands Lacs. Pour cela, vous devez télécharger et compléter la demande de plan de remboursement basé sur le revenu.

Avant de choisir un plan de remboursement, vous devez utiliser Great Lakes ' Planificateur de remboursement après vous être connecté OU le Estimation de remboursementr sur StudentLoans.gov, pour vous aider à déterminer votre paiement mensuel approximatif.

10. Et si vous avez du mal à rembourser vos emprunts?

Entrez en contact avec les Grands Lacs tout de suite si vous avez du mal à faire vos paiements mensuels. Vous ne voulez pas d'une situation où votre prêt devient en souffrance ou en défaut, car cela affectera votre pointage de crédit.

Un compte est «en retard» le lendemain d'un premier paiement manqué et est considéré comme «en défaut» lorsqu'il est en retard de 270. Donc, si vous manquez un ou deux paiements, votre prêt est en souffrance. Mais si vous manquez plusieurs paiements, votre prêt sera exposé à un risque de défaut.

Si vous avez de l’argent pour vos paiements mensuels mais que vous oubliez, changez simplement votre mode de paiement en Paiement automatique assurera des paiements en temps opportun.

Toutefois, si vous ne pouvez pas vous permettre vos paiements mensuels, vous devez vous engager dans la réduction de vos paiements mensuels. Voici quelques options:

- Vous pouvez appliquer pour les plans IDR, qui sont basés sur votre revenu, la taille de votre famille et votre état de résidence, à StudentLoans.gov. Pour déterminer quel plan IDR vous convient le mieux, vous devez disposer des détails de votre prêt - soldes de prêt actuels, programme de prêt et taux d'intérêt de chaque prêt, et combien de mois vous avez remboursé votre prêt - disponibles. Rappel - plus de détails sont dans la section «options de remboursement».

- Si vous avez plusieurs prêts fédéraux, vous pouvez demander à consolider tout ou partie des emprunts un prêt unique appelé prêt fédéral de consolidation directe par le biais de StudentLoans.gov. Dans votre application, assurez-vous de noter si vous êtes intéressé par PSLF. Le prêt consolidé portera un taux d'intérêt fixe basé sur la moyenne des taux d'intérêt des prêts en cours de consolidation. Il n'y a pas de frais d'application. Une fois consolidé, vous n’avez qu’un paiement mensuel à effectuer pour tous les prêts que vous avez consolidés. Vérifier ici pour voir si la consolidation vous convient.

- Une autre option est de refinancer vos emprunts par des prêteurs privés. Le refinancement, comme la consolidation, vous permet de regrouper plusieurs prêts en un seul. Votre taux d'intérêt est généralement déterminé par votre pointage de crédit. La mise en garde: Les emprunteurs qui refinancent des prêts d'études fédéraux perdent les avantages fournis par les prêts fédéraux, y compris l'accès aux régimes IDR, qui peuvent éventuellement bénéficier d'une remise de prêt après des années de paiement 10, 20 ou 25.

Si vous êtes dans une situation où vous devez différer temporairement vos paiements mensuels, vous avez deux options: des reports or les abstentions. Les deux programmes pourraient avoir un impact majeur sur le montant que vous devez rembourser. Aucun des deux programmes n'est idéal, en particulier si vous vous efforcez d'obtenir une exonération de prêt, car cela pourrait retarder le délai nécessaire pour pouvoir bénéficier de cette exonération. UNE meilleure option peut être à appliquer pour les plans IDR à la place.

La ligne de fond

Pour garantir le respect de vos obligations de prêt et maximiser vos économies, vous devez connaître les conditions de chacun de vos prêts fédéraux. Et n'hésitez pas à contacter Great Lakes si vous avez des questions, des problèmes ou des préoccupations.